Die Versicherungspflichtgrenze 2026 ist ein zentraler Begriff im deutschen Krankenversicherungssystem und beschreibt die Einkommensschwelle, ab der Arbeitnehmer nicht mehr zwingend in der gesetzlichen Krankenversicherung versichert sein müssen. Sobald das regelmäßige Jahreseinkommen diese Grenze überschreitet, entsteht die Möglichkeit, in die private Krankenversicherung zu wechseln. Besonders für gutverdienende Angestellte ist die Versicherungspflichtgrenze 2026 daher ein wichtiger Orientierungspunkt.

Die Versicherungspflichtgrenze 2026 beeinflusst nicht nur die Wahl der Krankenversicherung, sondern auch langfristige finanzielle Entscheidungen im Berufsleben. Arbeitnehmer müssen genau prüfen, ob ihr Einkommen dauerhaft über dieser Schwelle liegt, da dies Auswirkungen auf Versicherungsschutz, Beiträge und Leistungen haben kann. Dadurch wird die Versicherungspflichtgrenze 2026 zu einem entscheidenden Faktor für Planung, Sicherheit und Flexibilität im deutschen Gesundheitssystem.

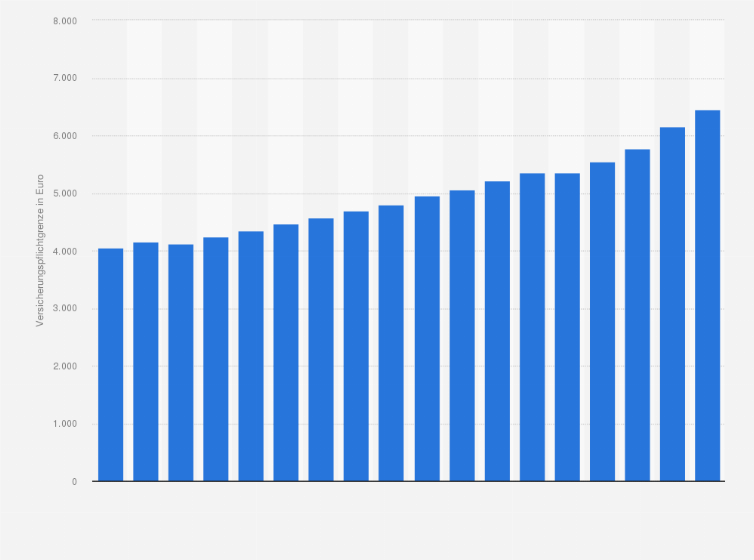

Höhe der Versicherungspflichtgrenze 2026 und aktuelle Werte

Die Versicherungspflichtgrenze 2026 wird jedes Jahr neu angepasst, um sie an die allgemeine Lohn- und Gehaltsentwicklung in Deutschland anzupassen. Diese regelmäßige Anpassung sorgt dafür, dass das System der gesetzlichen und privaten Krankenversicherung im Gleichgewicht bleibt. Die Höhe der Versicherungspflichtgrenze 2026 orientiert sich dabei an statistischen Durchschnittswerten und gesetzlichen Vorgaben.

Wichtig ist, dass nicht nur das Grundgehalt zählt, sondern das gesamte regelmäßige Jahresarbeitsentgelt. Dazu gehören auch feste Sonderzahlungen wie Weihnachtsgeld oder Urlaubsgeld, sofern sie vertraglich zugesichert sind. Wer die Versicherungspflichtgrenze 2026 verstehen möchte, muss daher sein Einkommen ganzheitlich betrachten, um eine korrekte Einschätzung seiner Versicherungssituation zu erhalten.

Wer ist von der Versicherungspflichtgrenze 2026 betroffen?

Die Versicherungspflichtgrenze 2026 betrifft in erster Linie Arbeitnehmer mit überdurchschnittlichem Einkommen. Sobald das Jahresgehalt diese Grenze überschreitet, entfällt die Pflicht zur gesetzlichen Krankenversicherung, wodurch ein Wechsel in die private Krankenversicherung möglich wird. Dies betrifft vor allem Fachkräfte, leitende Angestellte und gut bezahlte Spezialisten.

Auch Berufseinsteiger mit schnell steigenden Gehältern können von der Versicherungspflichtgrenze 2026 betroffen sein. Besonders wichtig ist dabei, dass die Einkommenshöhe nicht nur kurzfristig, sondern dauerhaft über der Grenze liegen muss. Dadurch wird sichergestellt, dass die Entscheidung für oder gegen die gesetzliche Krankenversicherung stabil und nachhaltig getroffen wird.

Wechsel in die private Krankenversicherung ab der Versicherungspflichtgrenze 2026

Die Versicherungspflichtgrenze 2026 eröffnet Arbeitnehmern die Möglichkeit, in die private Krankenversicherung zu wechseln. Dieser Schritt ist jedoch weitreichend und sollte gut überlegt sein, da sich Leistungen, Beiträge und langfristige Kosten erheblich von der gesetzlichen Krankenversicherung unterscheiden können.

Ein Wechsel kann Vorteile wie individuellere Tarife und bessere Leistungen bieten, bringt jedoch auch Risiken mit sich. Die Versicherungspflichtgrenze 2026 markiert daher nicht nur eine Einkommensschwelle, sondern auch einen wichtigen Entscheidungspunkt im Leben vieler Arbeitnehmer, der sorgfältige Planung und Beratung erfordert.

Berechnung des Einkommens für die Versicherungspflichtgrenze 2026

Für die korrekte Bewertung der Versicherungspflichtgrenze 2026 wird das regelmäßige Jahresarbeitsentgelt herangezogen. Dabei zählt nicht nur das feste Monatsgehalt, sondern auch regelmäßige Zusatzleistungen, die vertraglich garantiert sind. Variable oder einmalige Zahlungen werden dagegen oft nur unter bestimmten Bedingungen berücksichtigt.

Viele Arbeitnehmer unterschätzen die Komplexität dieser Berechnung. Wer die Versicherungspflichtgrenze 2026 korrekt einschätzen möchte, sollte daher genau prüfen, welche Bestandteile seines Einkommens relevant sind. Nur so lässt sich zuverlässig feststellen, ob die Grenze tatsächlich überschritten wird.

Auswirkungen der Versicherungspflichtgrenze 2026 auf Arbeitnehmer und Arbeitgeber

Die Versicherungspflichtgrenze 2026 hat sowohl für Arbeitnehmer als auch für Arbeitgeber weitreichende Auswirkungen. Unternehmen müssen ihre Gehaltsstrukturen so planen, dass sie die sozialversicherungsrechtlichen Regelungen korrekt berücksichtigen. Dies betrifft insbesondere Mitarbeiter, deren Einkommen sich nahe an der Grenze bewegt.

Für Arbeitnehmer bedeutet die Versicherungspflichtgrenze 2026 oft neue Möglichkeiten, aber auch Verantwortung. Eine Entscheidung für oder gegen die private Krankenversicherung kann langfristige finanzielle Auswirkungen haben. Daher spielt diese Grenze eine wichtige Rolle in der Karriere- und Lebensplanung.

Unterschiede zwischen Versicherungspflichtgrenze und Beitragsbemessungsgrenze

Die Versicherungspflichtgrenze 2026 wird häufig mit der Beitragsbemessungsgrenze verwechselt, obwohl beide unterschiedliche Funktionen erfüllen. Während die Versicherungspflichtgrenze bestimmt, ob jemand gesetzlich versichert bleiben muss, legt die Beitragsbemessungsgrenze fest, bis zu welchem Einkommen Beiträge erhoben werden.

Diese Unterscheidung ist entscheidend für das Verständnis des gesamten Sozialversicherungssystems. Die Versicherungspflichtgrenze 2026 betrifft also den Versicherungsstatus, während die Beitragsbemessungsgrenze die Höhe der Beiträge beeinflusst. Beide Werte wirken jedoch zusammen und prägen die finanzielle Belastung von Arbeitnehmern.

Fazit: Bedeutung der Versicherungspflichtgrenze 2026 im Alltag

Die Versicherungspflichtgrenze 2026 ist ein wichtiger Bestandteil des deutschen Gesundheitssystems und beeinflusst viele Lebensbereiche von Arbeitnehmern. Sie entscheidet darüber, ob eine gesetzliche oder private Krankenversicherung möglich ist und hat damit direkten Einfluss auf finanzielle und gesundheitliche Absicherung.

Wer die Versicherungspflichtgrenze 2026 versteht, kann bessere Entscheidungen für seine Zukunft treffen. Besonders bei steigendem Einkommen wird sie zu einem zentralen Orientierungspunkt, der langfristige Planung und strategische Entscheidungen im Berufsleben unterstützt.

Häufig gestellte Fragen zur Versicherungspflichtgrenze 2026

Was ist die Versicherungspflichtgrenze 2026?

Sie ist die Einkommensgrenze, ab der Arbeitnehmer nicht mehr verpflichtet sind, in der gesetzlichen Krankenversicherung zu bleiben.

Wie hoch ist die Versicherungspflichtgrenze 2026?

Die genaue Höhe wird jährlich angepasst und richtet sich nach der Einkommensentwicklung in Deutschland.

Wer kann in die private Krankenversicherung wechseln?

Arbeitnehmer, deren regelmäßiges Einkommen dauerhaft über der Versicherungspflichtgrenze 2026 liegt.

Welche Einkünfte zählen zur Berechnung?

Zum Einkommen zählen Gehalt, feste Zulagen und bestimmte Sonderzahlungen wie Weihnachtsgeld.

Was ist der Unterschied zur Beitragsbemessungsgrenze?

Die Versicherungspflichtgrenze regelt den Versicherungsstatus, die Beitragsbemessungsgrenze die Beitragshöhe.

Kann man wieder in die gesetzliche Krankenversicherung zurück?

Ja, aber nur unter bestimmten Voraussetzungen, meist bei dauerhaft geringerem Einkommen.

Gilt die Versicherungspflichtgrenze auch für Selbstständige?

Nein, Selbstständige sind grundsätzlich nicht an diese Grenze gebunden.

Sie können auch lesen: Aktuelle Tabelle nach den Ergebnissen 3 Liga heute